○人吉市軽自動車税種別割の課税保留等に関する要項

令和3年5月13日

告示第99号

(趣旨)

第1条 この要項は、軽自動車税種別割の課税客体である原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車が、滅失、解体、用途廃止若しくは所在不明等により実在しない場合又は当該軽自動車等の納税義務者が行方不明等の場合において、道路運送車両法(昭和26年法律第185号)第13条若しくは第15条又は人吉市税条例(昭和29年人吉市条例第13号)第87条の規定による手続がなされていない軽自動車等の実態を調査し、課税の適正化を図ることに関し、必要な事項を定めるものとする。

(1) 軽自動車等 原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車をいう。

(2) 課税保留 現に軽自動車税種別割を課されている軽自動車等について、その課税を一時的に保留することをいう。

(3) 課税取消し 現に軽自動車税種別割を課されている軽自動車等について、その課税を取り消すことをいう。

(4) 実態調査 関係書類の調査、実地調査、関係機関等への照会及び関係人からの聴取等により実態を調査することをいう。

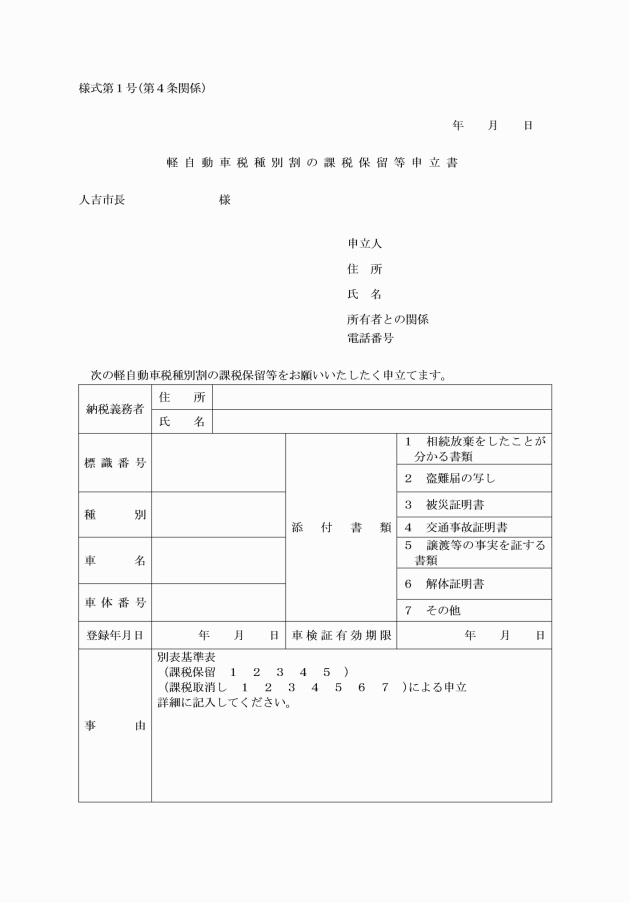

(課税保留等の基準)

第3条 課税保留又は課税取消し(以下「課税保留等」という。)を行う場合の基準は、別表の軽自動車税種別割課税保留等処分基準による。

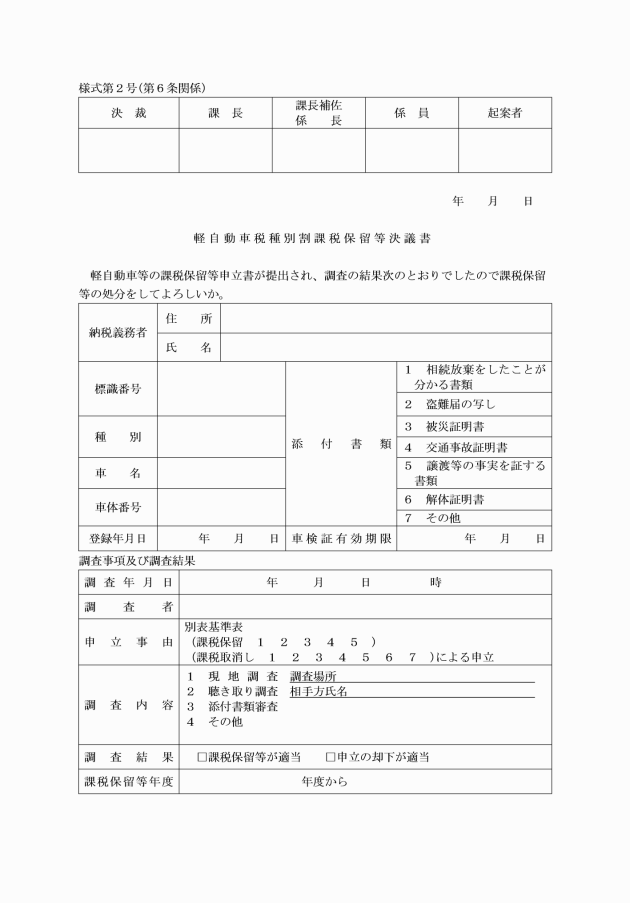

(実態調査)

第5条 市長は、前条の申立書を受理したときは、当該申立者の軽自動車等について、実態調査を行うものとする。

2 前項の規定により決定を行ったときは、軽自動車税種別割の課税台帳にその旨を記載し、記録するものとする。

(課税保留等の始期)

第7条 課税保留等の始期は、前条の課税保留等の決定をした日の属する年度の翌年度以降とする。ただし、火災及び天災により、軽自動車等が使用不能若しくは所在不明の場合又は納税義務者若しくは相続人が行方不明の場合は、当該事由が発生した日の属する年度の翌年度以降とする。

2 前項の規定にかかわらず、課税保留等を決定した日が4月1日である場合は、課税保留等の始期は、課税保留等を決定した日の属する年度とする。

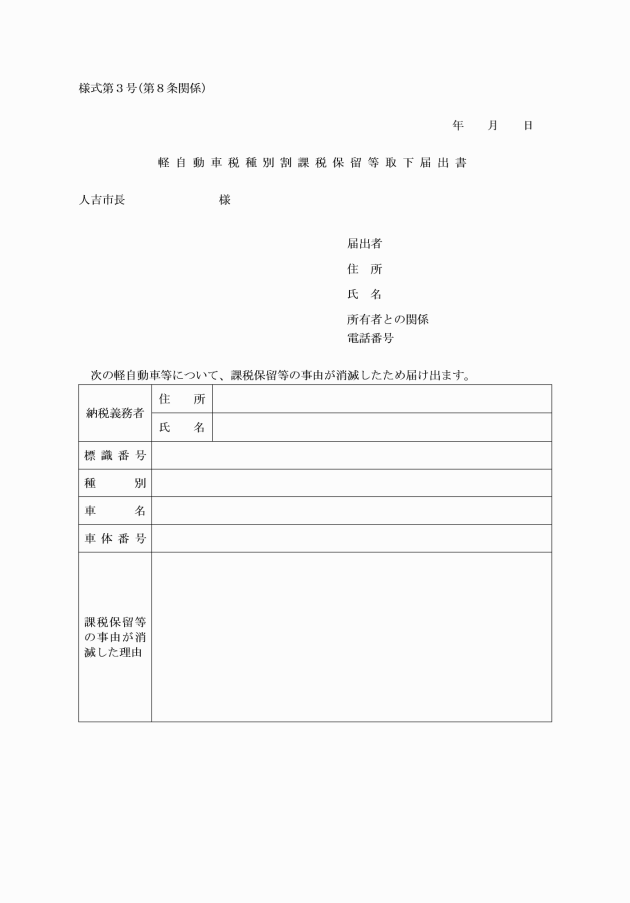

(課税保留等の取消し等)

第9条 市長は、課税保留等を決定した後において、当該決定に係る事由が消滅したことを知ったときは、その決定を取り消し、課税保留等の期間に係る軽自動車税種別割について、地方税法(昭和25年法律第226号)第17条の5第1項の規定による期間の範囲内において遡って課税するものとする。偽りその他不正行為による申立てにより課税保留等の決定を受けた軽自動車等についても同様とする。

2 前項の規定にかかわらず、盗難その他納税義務者等の責めに帰することができない場合により課税保留等をした軽自動車等について所在が判明した軽自動車等の課税の始期は、納税義務者が当該軽自動車等の占有を回復した日の属する年度の翌年度とする。

(抹消登録及び廃車申告の指導)

第10条 市長は、適正な賦課徴収事務を行うため、運行の用に供していない軽自動車等については、納税義務者等に対し、抹消登録及び廃車申告を行うよう指導し、課税保留等該当者が減少するよう努めるものとする。

(補則)

第11条 この要項に定めるもののほか、この要項の施行に関し必要な事項は、別に市長が定める。

附則

この要項は、告示の日から施行し、令和3年4月1日から適用する。

附則(令和3年告示第160号)

この要項は、令和3年10月1日から施行する。

別表(第3条関係)

軽自動車税種別割課税保留等処分基準

区分 | 事由 | 添付書類 | |

課税保留 | 1 | 納税義務者が死亡し、相続人が不明の場合 | |

2 | 納税義務者が死亡し、相続人が不存在の場合 | 相続人が相続放棄をしたことが分かる書類等 | |

3 | 所有者又は使用者が行方不明の場合(納税通知書等の返戻者を含む。) | ||

4 | 盗難等により所在不明の場合 | 盗難届の写し等 | |

5 | その他課税することが適当でない場合 | ||

課税取消し | 1 | 火災及び天災により使用不能若しくは所在不明の場合又は納税義務者若しくは相続人が行方不明の場合 | 被災証明書等 |

2 | 交通事故等により修理しても再び使用することができない場合 | 交通事故証明書等 | |

3 | 全く使用不能の状態にあり、軽自動車等としての価値がないと認められる場合 | ||

4 | 譲渡等したが、譲受者の無申告又は譲受者の所在不明の場合 | 譲渡等の事実を証する書類等 | |

5 | 解体業者又はその他の者によって解体された場合 | 解体証明書等 | |

6 | 自動車検査制度のある軽自動車等で、自動車検査証の有効期限満了日後相当期間を経過した場合 | ||

7 | その他課税することが適当でない場合 | ||

(令3告示160・一部改正)

(令3告示160・一部改正)