○人吉市資金管理運用基準

平成14年8月12日

訓令第16号

(目的)

第1条 この基準は、自己責任原則の基に、市が保有する資金の安全性の確保を図り、かつ、資金の効率的な運用を行っていくために、必要な事項を定めることを目的とする。

(資金の種類)

第2条 市が管理運用する資金は、歳計現金、歳入歳出外現金、基金及び一時借入金をいう。

(歳計現金の管理運用)

第3条 歳計現金は、資金の需要に応じて日々の支払いに充てる準備金として保管するものであることから、金融機関への預託が主となるが、短期国債等による債券運用もできるものとする。

2 運用については、各課からの収入、支払見込みによる資金の需要を把握し、余裕が生じた場合に運用する。

3 前項の運用にかかる金額と期間は、資金の状況により、会計管理者が市長と協議のうえその都度決定する。

(平21訓令4・一部改正)

2 前項の規定にかかわらず、会計管理者が郵便局に貯金することが有利と認めるときは、郵便局に貯金することができる。

3 資金の運用期間中に、資金不足等の理由により会計管理者が解約することが適当と判断した場合には、速やかに預貯金を解約することができる。

(平21訓令4・一部改正)

(審議会の設置)

第5条 預金及び債券運用の相手方を選定するための審査機関として、人吉市資金管理運用審議会(以下「審議会」という。)を設置する。

2 審議会は、会長及び審議員をもって組織する。

3 会長は、会計管理者をもって充てる。

4 審議員は、別表第1に掲げる職にある者をもって充てる。

5 会長は、会務を総理する。

6 会長に事故あるときは、会長があらかじめ指定した者が、その職務を代理する。

7 会長は、審議に関し必要があると認める場合は、関係職員に対しその出席を求めることができる。

8 審議会の庶務は、会計課において処理する。

(平21訓令4・一部改正)

(歳入歳出外現金の管理運用)

第6条 歳入歳出外現金の管理運用は、歳計現金の例による。

(基金の運用)

第7条 基金の運用に関して、基金を所管する課長は、運用しようとする基金に資金不足が生じないように、基金の収入支出計画を作成するものとする。

2 基金の運用は、前項の計画に基づき定期預金等又は債券によるものとする。ただし、債券の運用については、利回り、期間、購入金額等を考慮し、これを行うものとする。

3 預金先の選定は、第4条の規定の例による。

(債券の運用基準)

第8条 基金を債券により運用するときは、次の基準による。

(1) 安全性を第一に考え、国債、政府保証債、地方債など元本の償還及び利息の支払いが確実な債券を購入する。

(2) 当該債券の償還期限まで保有することを前提とした債券を購入する。

(3) 債券の購入においては、取得時における償還差益(アンダーパー)又は償還差損(オーバーパー)の発生は、現行の購入方式から避けられないものであることから、公金の安全、確実かつ有利な運用を総体的に判断し、別表第2のように処理する。

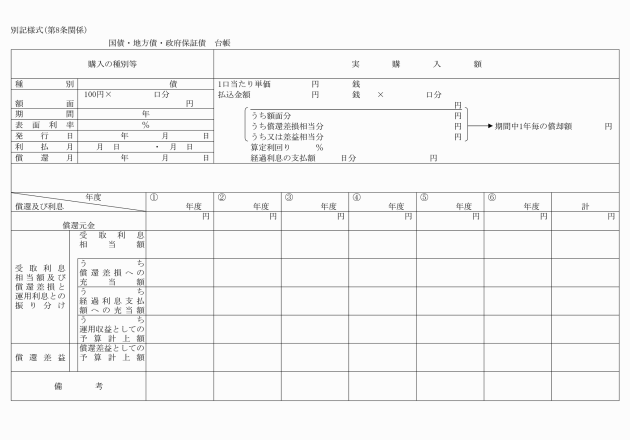

(4) 購入した債券は、国債・地方債・政府保証債台帳(別記様式)に内容を記録し保管する。

(一時借入金の管理運用)

第9条 一時借入金の管理運用は、歳計現金の例による。

(基準の適用範囲)

第10条 この基準は、企業会計の資金についても適用する。

(その他)

第11条 この基準に定めるもののほか、必要な事項は、別に定める。

附則

この訓令は、平成14年8月15日から施行する。

附則(平成19年訓令第5号)抄

この訓令は、平成19年4月1日から施行する。

附則(平成21年訓令第4号)

この訓令は、平成21年4月1日から施行する。

附則(平成25年訓令第3号)

この訓令は、平成25年4月1日から施行する。

附則(平成28年訓令第1号)

この訓令は、平成28年4月1日から施行する。

附則(平成29年訓令第3号)抄

(施行期日)

1 この訓令は、令達の日から施行する。

附則(令和4年訓令第2号)

この訓令は、令達の日から施行する。

附則(令和6年訓令第4号)

この訓令は、令達の日から施行する。

別表第1(第5条関係)

(令6訓令4・一部改正)

総務部長 復興政策部長 市民部長 健康福祉部長 経済部長 復興建設部長 教育部長 水道局長 財政課長 会計課長 |

別表第2(第8条関係)

償還差益又は差損の別 | 処理方法 |

差益の場合 (アンダーパーの場合) | ア 毎年度の償還利息は、そのまま運用益として予算計上し処理する。 イ 償還差益は、満期償還日の属する年度において償還差益として予算計上し、処理する。 ウ 購入時から満期償還日までの利息の累計額と満期日償還元本額との合計額をもって、元本に損失があったかどうかの判断をすることとする。(このことは、購入時において判定できるものである。) |

差損の場合 (オーバーパーの場合) | ア 購入時の投資額に対する購入時から満期償還日までの利息累計額と満期日償還元本額の合計額との比較において、元本に損失があったかどうかの判断をすることとする。(元本割れでなく運用利息が表面金利より下回った利回りになることになる。このことは、購入時において判定できるものである。従って、購入時点におけるオーバーパーが、即、元本割れを生じたものとはならない。) イ 購入時に算定される差損を年度別に分割し、毎年度の償還利息からそれに充当し、残利息を毎年度の運用利息として予算計上し、処理する。 |