○人吉市固定資産税等返還金支払要項

平成7年12月6日

告示第102号

(目的)

第1条 この要項は、固定資産税、都市計画税及び国民健康保険税(資産割に係る部分に限る。)(以下「固定資産税等」という。)に係る課税誤りによる過誤納金のうち地方税法(昭和25年法律第226号)第17条の5及び第18条の3の規定により還付することができない税相当額(以下「過誤納金相当額」という。)について、固定資産税等過誤納金返還金(以下「返還金」という。)を支払うことにより納税者の不利益を救済し、もって行政に対する信頼回復を図ることを目的とする。

(返還金支払対象者)

第2条 返還金の支払を受けることができる者は、次に掲げる者とする。

(1) 市長が調査等により過誤納金相当額があると確認した納税者

(2) 前号に掲げる者以外のもので、その申し出により市長が調査した結果返還することが適当であると認められる納税者

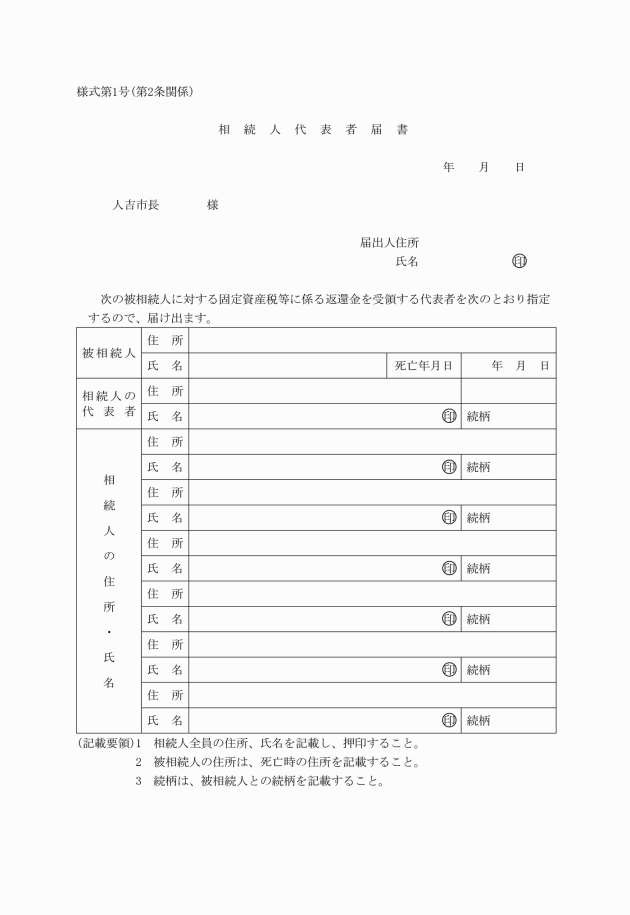

2 前項の場合において、当該納税者が死亡し相続等があったときは、当該相続人等に返還金を支払うことができる。

(返還金支払の範囲)

第3条 返還金の支払い対象期間は、返還金の支払いを決定した日の属する年度の前年度から10か年度とする。

(平13告示3・一部改正)

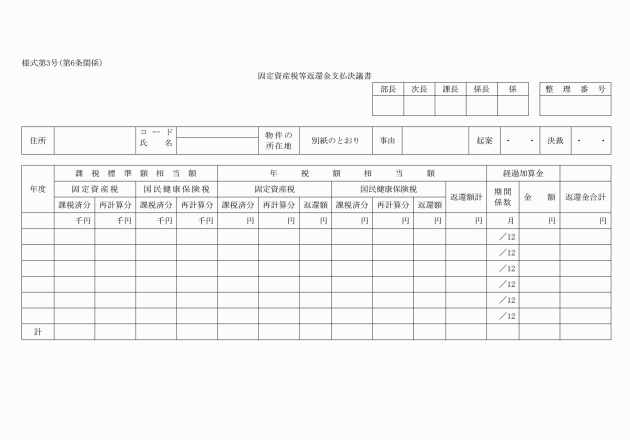

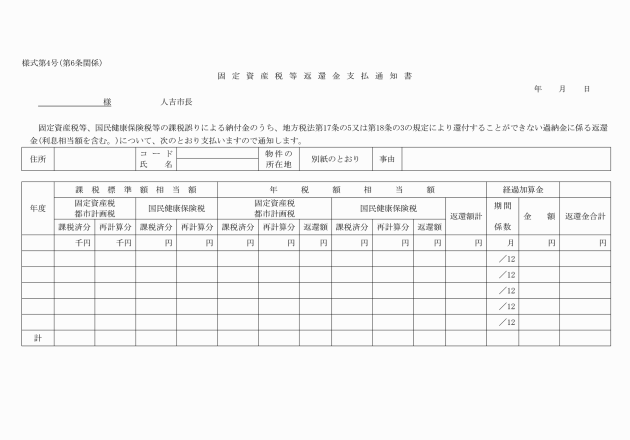

(返還金の額等)

第4条 返還金は、次に掲げる額の合計額とする。

(1) 過誤納金相当額

(2) 過誤納金相当額に対する経過加算金

2 前項第1号の過誤納金相当額は、固定資産課税台帳及び国民健康保険課税台帳によって算定する。

3 第1項第2号の経過加算金は、当該過誤納金相当額に経過日数及び年5.0パーセントの割合を乗じて計算した金額とする。

(返還金の算定)

第5条 前条に定める返還金の額は、次に掲げる方法によって算定する。

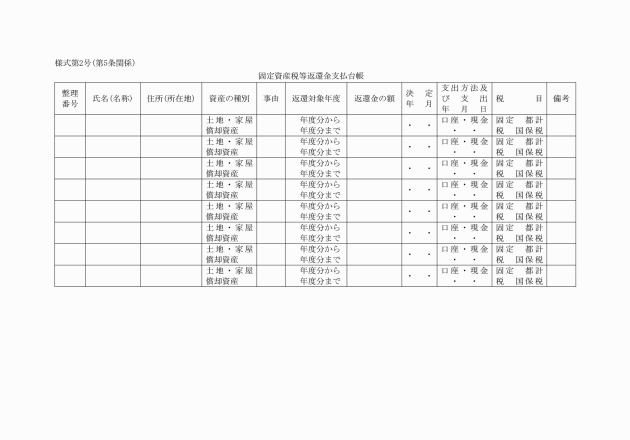

(1) 過誤納金相当額は、本税還付相当額とし、固定資産課税台帳等により次に掲げる基準により算定し、固定資産税等返還金支払台帳(様式第2号)を作成する。

ア 課税標準相当額は、各年度ごとに変更前の額及び変更後の額を算定する。

イ 本税還付相当額は、各年度ごとの変更前及び変更後の課税標準相当額に税率を乗じて、それぞれの税額を算出し、その差引額とする。

ウ 変更前及び変更後の本税還付相当額に100円未満の端数があるときは、その端数を切り捨てる。

(2) 経過加算金は、次に掲げる基準で算定する。

ア 経過加算金の計算式は、過誤納金相当額×経過日数×利率とする。

イ 経過日数の算定は、始期を当該過誤納金相当額の納付があった翌日を起算日とし、終期を返還金支払決定日とする。

ウ 各年度ごとの経過加算金に100円未満の端数があるときは、その端数を切り捨てる。

(返還金の支払)

第7条 市長は、前条の規定により返還金の支払決定及び通知をしたときは、速やかに返還金を支払うものとする。

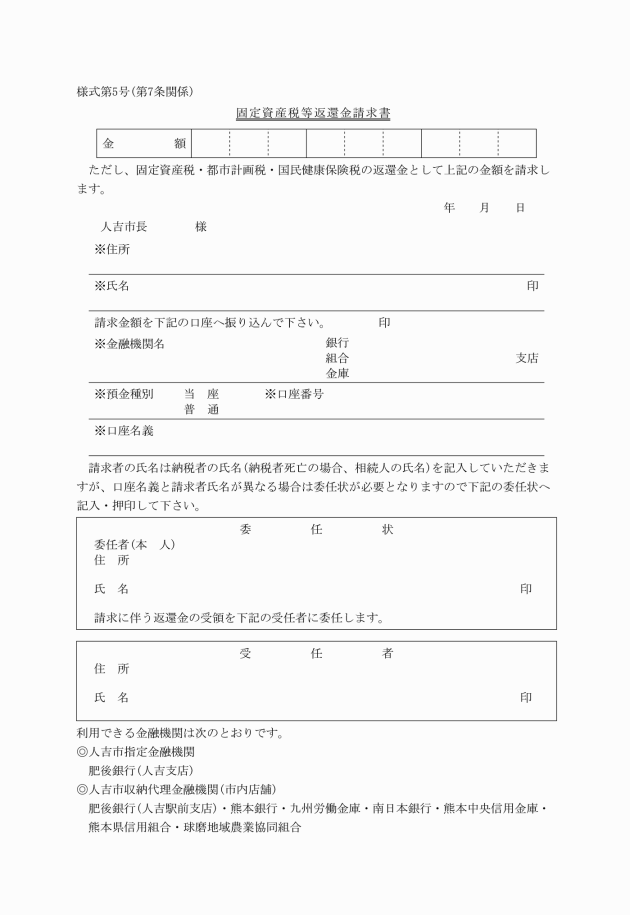

2 返還金の支払いは原則として、口座振替により行う。この場合において、支払対象者は固定資産税等返還金請求書(様式第5号)を提出するものとする。

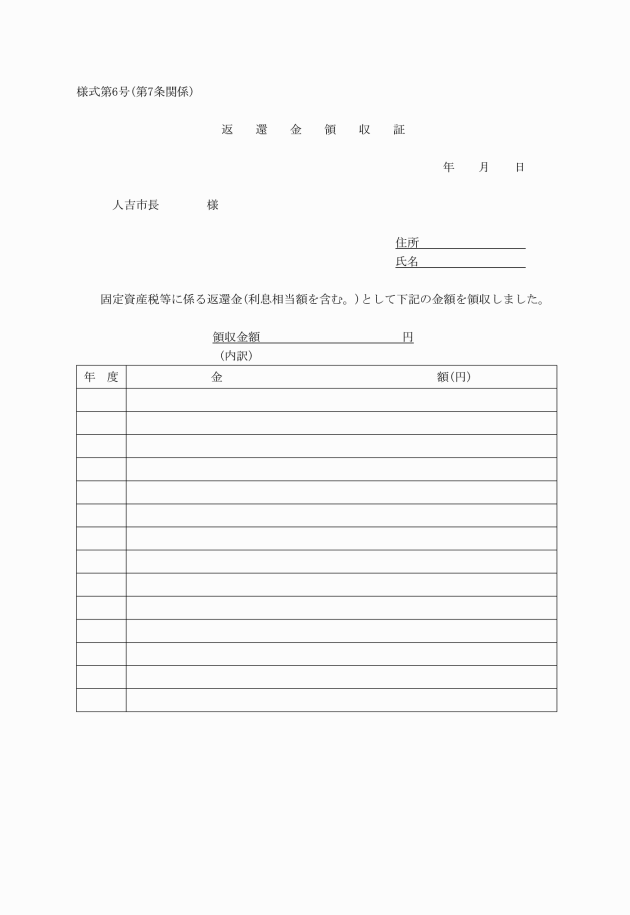

3 市長は、口座振替以外の方法により支払ったときは、返還金領収証(様式第6号)を受領するものとする。

(平13告示86・一部改正)

(支出科目)

第8条 返還金の支出科目は、次のとおりとする。

(款)総務費 (項)総務管理費 (目)一般管理費 (節)償還金利子及び割引料

(関係書類の保存)

第9条 返還金に係る関係書類の保存は、10年とする。

(委任)

第10条 この要項の施行に関し必要な事項は、別に定める。

附則

この要項は、告示の日から施行し、平成7年4月1日から適用する。

附則(平成13年告示第3号)

この要項は、平成13年4月1日から施行する。

附則(平成13年告示第86号)

この要項は、告示の日から施行する。

附則(平成25年告示第1号)

この要項は、平成25年4月1日から施行する。

(平13告示86・全改、平25告示1・一部改正)